生活保護を受給しているけど、生活費が足りなくて困っている人は多いのではないでしょうか。

パチンコや競馬などといったギャンブルにお金を使ってしまい、今月分の保護費が底をついている人もいるかもしれません。

どうしてもお金が足りない場合は、金融機関から融資を受けるのもひとつの手段です。

生活保護受給者は貸付対象にならないと思っている人もいるかもしれませんが、実は法律で禁止されていないため事実上お金を借りられます。

ただし万が一訪問調査で借り入れがバレてしまうと、保護費を減額される可能性がありますので注意が必要です。

あなたが生活費を補えるように、生活保護受給者でもケースワーカーに内緒でお金を借りられる方法を解説していきます。

- 生活保護受給者がお金を借りられるのは消費者金融

- プロミスは最短3分で即日融資も可能*

- 審査に通過するコツは生活保護を受給していると言わないこと

- 訪問調査をクリアするには通帳に履歴を残さないことが必須

- コンビニATMのスマホ取引なら記帳なしで借りられる

目次

生活保護受給者でもお金を借りられるの?審査には通過できる?

生活保護受給者のローン契約は法律で禁止されていないため、事実上お金を借りられます。

生活保護法で禁止されている事項は以下の4項目のみとなっており、ローン契約については記載されていません。

| 禁止事項 | 詳細 |

|---|---|

| 不利益変更の禁止 | 被保護者は、正当な理由がなければ、既に決定された保護を、不利益に変更されることがない。 |

| 公課禁止 | 被保護者は、保護金品及び進学準備給付金を標準として租税その他の公課を課せられることがない。 |

| 差押禁止 | 被保護者は、既に給与を受けた保護金品及び進学準備給付金又はこれらを受ける権利を差し押さえられることがない。 |

| 譲渡禁止 | 保護又は就労自立給付金若しくは進学準備給付金の支給を受ける権利は、譲り渡すことができない。 |

引用元: 生活保護法-厚生労働省

つまり、生活保護受給者は合法的にお金を借りられるということです。

管理人は勤めていた消費者金融で審査を担当した経験がありますが、貸付側から見ても生活保護受給者を貸付対象外とする旨の法律はありませんでした。

消費者金融を含めた金融機関がローン審査で貸付の可否を判断する際に禁止されている事項は、以下のとおりです。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元: 貸金業法-電子政府の総合窓口(e-Gov)

生活保護受給者はニートと違って毎月安定した金額が振り込まれることから、返済能力を認められて審査に通過できるケースがあります。

少しでも審査に通過できる可能性を高めたいのであれば、収入源を細かく確認されない消費者金融おすすめです。

しかし審査に通過できるのは稀なケースであり、基本的に生活保護受給者は金融機関の貸付対象外となりますので注意してください。

生活保護受給者が融資審査に通過するためには、生活保護を受給している事実が貸付側に知られないことが大切です。

ローン審査に通過するコツ|生活保護を受給している旨は内緒にしよう

生活保護受給者がローン審査に通過するコツは、貸付側に生活保護を受給している旨を言わないことです。

生活保護を受給している事実は個人情報保護法に則って公表されていないため、申込者本人が口外しない限り誰にもバレません。

金融機関のローン審査では、申込者の信用情報を元に貸付の可否を判断しています。

しかし信用情報に登録される内容は金融機関からの借り入れやローンの支払い状況のみとなっていますので、生活保護受給者であると確認することは不可能です。

信用情報に登録される内容については、指定信用情報機関(CIC)の公式ホームページにも記載されています。

クレジットやローンの新規申し込みの際に登録される「申込情報」、契約締結後に登録される「クレジット情報」、利用途上の際に登録される「利用記録」で構成されています。

引用元: 信用情報とは-指定信用情報機関のCIC

つまり、金融機関は申込者が生活保護を受給しているか調べられないということです。

審査では返済能力を確認するために収入源を確認されますが、生活保護で生計を立てている旨は伏せておきましょう。

働きながら収入を得ている人であっても、審査担当者に生活保護受給者であると気づかれると融資を受けられなくなるリスクがありますので申請しないほうが賢明です。

生活保護受給者であるかどうかに関係なく、毎月の収入が3万円以上あれば10万円を借りるために必要な審査基準を満たしている可能性があります。

働いていない被保護者は職業を個人事業主と申請しよう

金融機関のローンに申し込む際は職業を申請する必要があるため、働いていない生活保護受給者は困ってしまいますよね。

無職の生活保護受給者がローンに申し込む場合は、職業を個人事業主と申請しましょう。

無職でも既に採用が決まっている人なら、就職先の勤務先名を記入しても問題ありません。

金融機関は働いて収入を得ている人を貸付対象としており、無職の人は審査落ちとなってしまうからです。

消費者金融やクレジットカード会社などの貸金業者は、貸金業法によって過剰貸付を防止する目的で無職などといった返済能力がない人への貸付を禁止されています。

総借入残高が年収の3分の1を超える貸付けなど、返済能力を超えた貸付けを原則禁止

引用元: 貸金業法改正等の概要-金融庁

銀行カードローンでも同様に貸金業法に則って貸付の可否を判断する活動をしているため、無職の人は借り入れが困難です。

個人事業主と申請したうえで勤務先の電話番号を自宅の固定電話にしておくと、在籍確認の電話連絡を回避できますので無職であることがバレづらくなります。

最近ではブロガーやYouTuberなどフリーランスで収入を得る人が増えており、怪しまれる心配もありません。

個人事業主と申請したからといって、売上や取引先を細かく確認されるわけではないため安心してください。

無職であることを隠さずに借りたければ、「無職がお金を借りるには?収入がないニートや失業中でも借り入れできる方法」の記事で紹介している借り入れ方法も検討してみましょう。

生活保護受給者がローン審査に通過するコツとしては、職業の他に借入金額を少額にしておくことも効果的です。

借入金額を50万円以下にすると収入証明書不要で契約できる

金融機関のカードローンでは、借入金額を50万円以下にしておくと収入証明書不要で融資を受けられます。

借入金額が少額の人は、返済できなくなっても貸し倒れのリスクが低いと判断されるからです。

反対に借入金額が50万円を超える場合は、過剰貸付を防止する目的で収入証明書の提出が必要になります。

収入証明書の提出が必要になる条件については、日本貸金業協会の公式ホームページにも記載されています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 年収を証明する書類とは【貸金業界の状況】 – 日本貸金業協会

つまり借入金額を50万円以下にしておけば、収入源が生活保護であるとバレないということです。

収入証明書なしで借りる場合は勤務先や年収を細かく確認されないため、生活保護受給者でも審査に通過できる可能性が高くなります。

ただし審査を厳格化しているカードローンで申し込むと、借入金額が50万円以下であっても収入証明書を求められるケースがありますので注意が必要です。

収入証明書なしで融資を受けたいのなら、消費者金融のように借入の敷居を低くしているカードローンで申し込みましょう。

収入証明書なしでお金を借りたい人は、「収入証明書不要のカードローン3選!給与明細なしでもすぐに借入できる方法」を合わせてご覧ください。

本人確認書類のみで借りれる消費者金融で申し込むのが最適

生活保護受給者がお金を借りるなら、本人確認書類のみで融資を受けられる消費者金融で申し込むのがベストです。

消費者金融は収入証明書や運転免許証がなくても、住民票またはマイナンバーカードなどの本人確認書類のみで融資を受けられるサービスを展開しています。

銀行カードローンやクレジットカード会社は審査を厳格化しているため、申し込みの際に以下の書類を提出しなければいけません。

- 運転免許証、保険証、パスポートなど

- 収入証明

生活保護受給者は車の保有が認められておらず、国民健康保険の資格もなくなることからこれらの書類を提出するのは難しいですよね。

消費者金融であれば運転免許証や保険証の提出を回避できるため、生活保護受給者の借り入れに最適です。

生活保護受給者でもお金を借りられる消費者金融について、詳しく解説していきます。

申し込むならどこ?生活保護受給者でも借りられる消費者金融

前述で生活保護受給者がお金を借りるなら消費者金融が良いと言いましたが、どこで申し込んだら良いのかわからない人もいるのではないでしょうか。

一口に消費者金融といっても各社で展開しているサービスが異なり、どこで申し込んでも審査に通過しやすいというわけではありません。

そこで、管理人が実際に申し込んで生活保護受給者でもお金を借りられる金融機関をランキングの根拠(2024年)に基づいて調査してきました。

各社が展開しているサービスは、以下のとおりです。

| 即日融資 | Web完結 | 収入証明書不要 | 電話連絡なし | |

|---|---|---|---|---|

| プロミス* | ◯ | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ | ◯ |

| アコム | 最短20分融資*1 | ◯ | ◯*2 | ◯*3 |

| レイク(旧レイクALSA) | ◯ | ◯ | △ | ◯* |

| SMBCモビット | ◯ | ◯ | × | ◯* |

| 楽天銀行スーパーローン | × | ◯ | × | × |

| 三菱UFJ銀行カードローン バンクイック | × | ◯ | △ | × |

| 三井住友銀行カードローン | × | ◯ | △ | × |

| みずほ銀行カードローン | × | ◯ | △ | × |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

注釈

※WEB完結のみ

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2お借入総額により収入証明書(源泉徴収票等)が必要

※3電話での確認はせずに書面やご申告内容での確認を実施

※審査の結果によりお電話での確認が必要となる場合があります。

消費者金融のなかでも、プロミスはWeb完結や収入証明書不要といった全てのサービスに対応しています。

上記はスマホひとつで申し込みから借り入れまで完結するため、キャッシングがケースワーカーや家族にバレたくない人にぴったりです。

最短3分で即日融資!24時間申し込めるプロミス

プロミスは、Webで申し込むと最短3分で融資を受けられます。*

最短ルートで借りたい人は、Web申し込み後にオペレーターへ電話をして急いでいる旨を伝えると優先的に審査を進めてもらえます。

Web完結のサービスに対応しており、24時間いつでも申し込めるのも嬉しいポイント。

さらに借り入れ金額が50万円以下の場合は収入証明書が不要になり、本人確認書類のみで借り入れできるため必要書類を用意できない人に最適です。

プロミスのおすすめポイント

- 本人確認書類のみで借りられる

- Web完結で24時間申し込める

- 借入金額50万円以下なら収入証明書不要

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

満69歳までなら前向きに審査を進めてもらえるアイフル

アイフルは貸付対象年齢の幅が広く、満20歳〜69歳までの範囲であれば前向きに審査を進めてもらえます。

銀行カードローンでは貸付対象年齢の上限が63〜65歳となっていますが、アイフルなら69歳の高齢者でも借り入れが可能です。

借り入れ金額が50万円以下なら収入証明書がなしになるうえ、運転免許証またはマイナンバーカードのみで契約できます。

さらに即日融資にも対応しており、最短18分融資も可能です。*

アイフルは大手消費者金融のなかでも老舗のカードローンなので、新規顧客数を獲得する目的で融資に前向きな印象があります。

アイフルのおすすめポイント

- 最短18分で審査結果がわかる*

- 最短18分融資も可能*

- はじめての借り入れなら最大30日間も無利息になる

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

契約の翌日から最大30日間の無利息期間があるアコムなら利息を抑えられる

アコムには契約の翌日から最大30日間の無利息期間があるため、利息を抑えた借り入れができます。*1

無利息期間の適用中であれば何度借りてもサービスの対象となり、借り入れ金額に関係なく利息の発生はありません。

借入日ではなく契約の翌日からサービスの適用が開始されるため、無利息サービスの恩恵を最大限受けたい人は審査通過後すぐに借り入れをするとよいでしょう。

アコムの審査時間は最短20分となっており、今すぐお金が必要なときにも最適です。*2

アコムのおすすめポイント

- 契約の翌日から最大30日間は利息0円で借りられる*1

- Web申し込み後、最短20分で借入金を受け取れる*2

- カードレスに対応しているため原則として自宅郵送物がない

注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

※2お申込時間や審査によりご希望に添えない場合がございます。

街金で申し込む場合はオペレーターとの面談を避けよう

生活保護受給者が街金(中小消費者金融)で申し込む場合は、オペレーターとの面談を避けられるカードローンを選びましょう。

街金(中小消費者金融)は大手消費者金融と違ってWeb完結や無人契約機での申し込みに対応していないケースがあり、最低1回はオペレーターと面談しなければいけなくなるからです。

オペレーターとの面談では収入や勤務先などを細かく確認されるため、生活保護を受けている事実がバレやすくなってしまいます。

例えば中小消費者金融のエイワは、オペレーターとの面談によって貸付の可否を判断しています。

必ずお客様とお会いする対面与信です。

引用元: 消費者金融のエイワ

つまり生活保護受給者は、街金(中小消費者金融)の審査で不利になるということです。

どうしても融資を受けたいのなら、来店不要のサービスを展開している街金で申し込んだほうた良いでしょう。

来店不要で申し込める街金を調査した結果は、以下のとおりです。

キャッシングMOFFはエニーから名称変更された中小消費者金融で、来店不要のサービスに対応していることから、オペレーターとの面談を避けられます。

とはいえ、どの街金も申し込む際に収入証明書が必要になるため生活保護受給者の借り入れは難しいといえます。

前述で解説したとおり、生活保護受給者がお金を借りたいのなら収入証明書なしで融資を受けられる大手消費者金融で申し込みましょう。

銀行カードローンは審査の厳格化によって借り入れ自体が困難

消費者金融や街金に抵抗があり、銀行カードローンでお金を借りたいと考えている人もいるのではないでしょうか。

残念ながら銀行カードローンは審査を厳格化しているため、生活保護受給者が融資を受けるのは困難です。

銀行カードローンが審査の厳格化を徹底している旨については、金融庁の公式ホームページにも記載されています。

金融庁は、2017年9月、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進していくため、銀行カードローン業務に係る検査を実施するとともに、「カードローンホットライン」を開設し、利用者から直接情報を収集することとした。

引用元: 銀行カードローン検査 中間とりまとめ-金融庁

銀行カードローンは以前と比べて審査に10倍以上の時間をかけて収入や勤務先を細かく確認しており、生活保護受給者などといった返済能力が認められない人への貸付には消極的です。

とはいえ、どうしても銀行系でお金を借りたいという人もいますよね。

ネット銀行なら審査厳格化の影響を受けていないため、幅広いユーザーに対して貸付をおこなっています。

ネット銀行なら前向きに融資を検討してもらえる

ネット銀行は全国銀行協会の正会員であるメガバンクと違って準組合員の立ち位置となっているため、まだ審厳厳格化の影響を受けていません。

全国銀行協会の監視の目が行き届いていないことからある程度自由な審査基準で貸付の可否を判断しており、融資に前向きな印象があります。

例えば楽天銀行スーパーローンは、来店不要で申し込めるうえに収入が少ない人でも融資を受けられます。

もちろんオペレーターと対面することもありませんので、審査が不安な人にぴったりです。

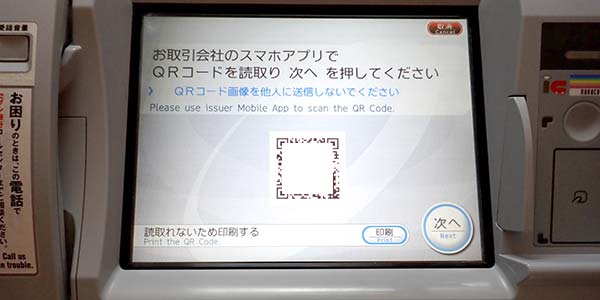

訪問調査を乗り切る方法!借入金はコンビニATMで受け取ろう

生活保護受給者がお金を借りられるカードローンを知ったうえで、ケースワーカーの訪問調査でキャッシングがバレるのではないかと心配な人もいるのではないでしょうか。

ケースワーカーの訪問調査をやり過ごすには、コンビニATMで借入金を受け取ることが得策です。

コンビニATMでは、ローンカードや各金融機関のスマホアプリを利用して借入金を受け取れます。

借入金を受け取った後に利用明細が発行される仕組みとなっており、預金通帳に借り入れの記録が記載されないのが特徴です。

訪問調査では、資産を確認する手段としてケースワーカーに預金通帳を細かくチェックされます。

訪問調査で預金通帳の提出を求められる旨については、厚生労働省の公式ホームページにも記載されています。

生活保護の申請をした後の調査において、世帯の収入・資産等の状況がわかる資料(通帳の写しや給与明細等)を提出していただくことがあります。

引用元: 生活保護制度-厚生労働省

つまり記帳される借り入れ方法を選択すると、ケースワーカーにキャッシングがバレるということです。

通帳にお金を借りた記録が残ってしまう振込融資ではなく、コンビニATMで借り入れをしましょう。

口座振替前にスマホ取引で完済しておくと通帳に記録が残らない

キャッシングの記録を預金通帳に残したくない場合は、借入金の受け取り方だけではなく返済もコンビニATMで済ませておきましょう。

例えば消費者金融のアプリはセブン銀行ATMでスマホ取引を利用するだけで返済でき、預金通帳に記録が残りません。

実際に管理人がアイフルのアプリで返済した手順は、以下のとおりです。

コンビニATMのスマホ取引は預金通帳を介さずに借り入れや返済ができるため、キャッシングの証拠が残らない利点があります。

ただし返済日までに完済しておかないと不足分が自動的に振込返済で支払われ、預金通帳に記録が残ってしまいますので注意が必要です。

お金が足りないからといって欲張らず、返済日までに完済できる金額のみを借りましょう。

スマホの操作が難しい場合は、コンビニのマルチメディア端末からでも返済が可能です。

マルチメディア端末でも返済可能

預金通帳に記録されない返済方法としては、コンビニATMの他にもマルチメディア端末が挙げられます。

マルチメディア端末とは、コンビニに設置されているネットワークを通じて各種サービスや取引が利用できる電子端末のことです。

各コンビニには、以下のマルチメディア端末が設置されています。

| コンビニ | マルチメディア端末 |

|---|---|

| セブン‐イレブン | 店頭マルチコピー機 |

| ファミリーマート | Famiポート |

| ローソン | Loppi |

マルチメディア端末で返済する場合は画面の内容に従って操作し、発行されたレシートをレジに持っていくと支払いができます。

手元にあるお金で返済するため、もちろん預金通帳には記録されません。

生活費に余裕ができても高価な物品は購入しないでおこう

生活保護受給者がお金を借りた場合、生活費に余裕ができたとしても高価な物品は購入しないように努めましょう。

高価な物品が自宅にあると、訪問調査でケースワーカーが自宅に上がった際に借り入れを怪しまれてしまうからです。

生活保護は最低限の生活を保障する目的で設けられている制度であるため、贅沢や嗜好品の購入は認められません。

保護費の用途については、総務省の公式ホームページにも記載されています。

| 生活を営む上で生じる費用 | 支給内容 |

|---|---|

| 日常生活に必要な費用 | 食費等の個人的費用、光熱水費等 |

| アパート等の家賃 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 定められた基準額を支給 |

| 医療サービスの費用 | 費用は直接医療機関へ支払 (本人負担なし) |

| 介護サービスの費用 | 費用は直接介護事業者へ支払 (本人負担なし) |

| 出産費用 | 定められた範囲内で実費を支給 |

| 就労に必要な技能の修得等にかかる費用 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 定められた範囲内で実費を支給 |

引用元: 生活保護制度の概要-法務省

高価な物品を購入している人は、お金の出どころや資金の状況などを徹底的に調査されてしまいますので注意が必要です。

ケースワーカーに借り入れがバレると保護費を減額されるリスクがある

万が一訪問調査によって借り入れがケースワーカーにバレた場合は、保護費を減額されてしまいます。

金融機関から融資を受けたお金は、収入として判断されるからです。

借入金が収入として判断された場合は、借りた金額を保護費から差し引かれます。

収入を差し引いた金額が保護費として振り込まれる旨については、厚生労働省の公式ホームページにも記載されています。

厚生労働大臣が定める基準で計算される最低生活費から収入を差し引いた差額を保護費として支給

引用元: 生活保護制度の概要等について-厚生労働省

つまりケースワーカーに借り入れがバレた翌月から、貰えるお金が少なくなるということです。

受給できる生活保護費の金額については、「生活保護でもらえる金額はいくら?誰でもわかる最低生活費の計算方法」の記事で詳しく解説しています。

生活保護受給者がお金を借りた事実がバレると結果的に生活が苦しくなりますので、よく考えてから金融機関に申し込みましょう。

生活保護受給者がお金を借りるなら公的融資を選ぶのもひとつの手段

ケースワーカーに借り入れがバレて保護費が減額されるのを回避したい場合は、公的融資を選ぶのもひとつの手段です。

公的融資とは、国からお金を借りられる制度のことを指します。

公的融資制度はやむを得ない事情がある場合にお金を借りられる制度のため、ケースワーカーに事情を説明すると保護費の減額を回避できるケースがあります。

生活保護受給者が利用できる公的融資制度は、以下のとおりです。

- 臨時特例つなぎ資金

- 生活福祉資金貸付制度

それぞれの融資制度について、詳しく解説していきます。

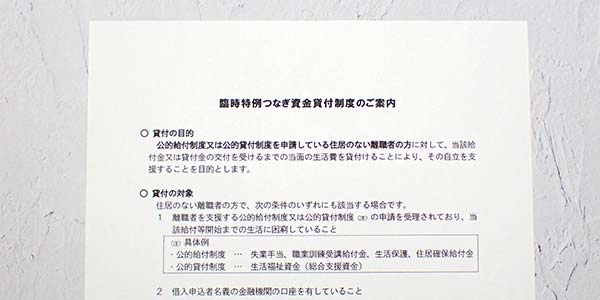

生活が苦しい場合に利用できる臨時特例つなぎ資金

臨時特例つなぎ資金とは、生活が困窮している場合に利用できる融資制度のことです。

貸付対象となるのは離職していて住居を保有していない人で、以下のいずれかに該当している必要があります。

- 公的給付制度または公的貸付制度の申請を受理されていて生活に困窮していること

- 申込者本人の名義で金融機関の口座を持っていること

生活保護を受給している場合は公的給付制度を利用していると判断されるため、貸付対象として認められます。

最大10万円まで融資を受けられますので、保護費の支給日まで生活費が持たない人に最適です。

臨時特例つなぎ資金の金利や連帯保証人の有無については、以下で表にまとめましたので参考にしてください。

| 貸付限度額 | 10万円 |

|---|---|

| 連帯保証人 | 不要 |

| 利子 | 無利子 |

10万円の借入金では足りないという人は、生活福祉資金貸付制度を利用しましょう。

生活費を借りられる生活福祉資金貸付制度

生活福祉資金貸付制度では、生活費が足りない場合に用途に合わせて融資を受けられます。

低所得者または高齢世帯、障害者世帯で生活が困窮している場合に利用できます。

生活福祉資金貸付制度の種類と資金使途は、以下のとおりです。

| 種類 | 資金使途 | 借入上限額 |

|---|---|---|

| 総合支援資金 | 活の立て直しのために生活費などで必要な費用 | 15〜20万円 |

| 福祉資金 | 介護などをするうえで一時的に必要になる費用 | 580万円 |

| 緊急小口資金 | 緊急で一時的に生活費が苦しくなった場合に必要な費用 | 10万円 |

| 教育支援資金 | 高等学校や大学などへ就学または入学する際に必要な費用 | 月3.5〜6.5万円 |

| 不動産担保型生活資金 | 住宅を担保にして生活費を借りる場合 | 月30万円 |

生活福祉資金貸付制度は、一時的にお金を借りられる制度になります。

継続的に一定の金額を借りられるわけではありませんので、申し込み時に必要額をまとめて申請しておきましょう。

どうしても借りられない場合は一時扶助の受給を申請しよう

上記の借り入れ方法を試してもお金を借りられない場合は、ケースワーカーに相談して一時扶助の受給を申請しましょう。

一時扶助とは生活保護を受給している人が止むを得ず生活費が足りなくなった場合に、給付金を受け取れる制度のことです。

生活保護受給者の生活が苦しくなった場合に給付金を受け取れる旨については、印西市の公式ホームページにも記載されています。

被服や家具什器の更新その他通常予測される生活重要については、経常的最低生活費(基準生活費、 加算等)の範囲内で賄われることが原則となりますが、予想外の事由により、経常的最低生活費の範 囲内でのやりくりが困難となることがありますので、臨時特別の需要に対応するため、臨時的最低生 活費(一時扶助費)を臨時的に認定し支給します。

引用元: 保護の種類(一時扶助等)について-印西市

一時扶助で受給したお金は、不正利用を防ぐために使用用途が以下のように定められています。

| 使用用途 | 詳細 |

|---|---|

| 布団類 | 保護開始時に使用する布団類が全くないまたは使用できない場合 |

| 被服 | 保護開始時に被服が全くないまたは使用できない場合 |

| 新生児被服 | 出産を控えていて新生児の産着が用意できない場合 |

| 寝巻等 | 入院した際に寝巻等が全くないまたは使用できない場合 |

| おむつ | 常時失禁状態にある患者が紙おむつなどを必要とする場合 |

| 家具什器費 | 保護開始時に最低生活に必要な炊事用具や食器がない場合 |

| 入学準備金 | 子供が小学校または中学校に入学する際に必要な費用 |

| 配電設備費 | 居住する家屋に配電設備がない場合 |

| 水道等の下水道施設 | 水道または井戸を設備しなければいけないと認められる場合 |

| エアコン | 保護開始時や転居時など要件に該当する場合 |

これらの他にも、敷金が必要になった場合や医療費など様々な用途に利用できます。

ただし、競馬やパチンコといったギャンブルには利用できませんので注意してください。

用途が明確であれば生活保護に加えて受給できますので、一度ケースワーカーに相談してみてはいかがでしょうか。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |