預金担保貸付は、預金を担保にして金融機関からお金を借りられるサービスです。

安全性や利便性が高い融資方法であり、一時的な資金不足を解消するのに役立ちます。

今回は、預金担保貸付のメリットとデメリット、具体的なサービス内容について解説します。

- 預金担保貸付のメリットとデメリット

- 預金担保貸付の具体的な利用場面

- 総合口座の自動貸付を利用する手順

- ゆうちょ銀行と3大メガバンクが提供するサービス

急ぎでお金が必要な人、一時的な融資を受ける方法を探している人はぜひ参考にしてください。

預金担保貸付は対象となる預金を持っている人であれば利用できる

預金担保貸付は、以下のような対象となる預金を持っている人であれば利用できます。

- 普通預金

- 定期預金

- 積立預金など

普通預金は自由に入出金ができる口座で、給与の受け取りや自動引き落としに使われています。

定期預金とは、あらかじめ期間を決めて預け入れる預金のことです。

6ヶ月や1年など期間を指定し、満期時には普通預金よりも高い利息を受け取れます。

積立預金は、毎月決まった金額を自動的に積み立てる金融商品です。

毎月の積立金額は自分で選択できるため、無理なく貯蓄できます。

これらの預金がある人は、迅速に資金調達ができる可能性があります。

預金担保貸付はそれぞれの金融機関によってサービス内容が異なる

預金担保貸付はそれぞれの金融機関によってサービス内容が異なり、以下のような金融商品があります。

- 定期預金担保貸付

- 総合口座の自動貸付

- 預金担保ローンなど

金融機関によって呼び名は異なりますが、基本的なしくみは似ています。

総合口座は普通預金や定期預金を一元管理できる口座で、金融機関で新規口座を開設する際の一般的な口座です。

総合口座の自動貸付は口座開設に伴って利用できるサービスであり、別途申し込む必要がありません。

対象となる預金や借入上限額は金融機関によって異なるため、申し込みの際は確認しましょう。

預金担保貸付には預金者にうれしい4つのメリットがある

預金担保貸付には、預金者にうれしい以下4つのメリットがあります。

- 低金利で借り入れできる

- 審査の通過が容易である

- クレジットカードやローンの申し込みに影響しない

- 使い道が自由である

預金担保貸付はあらかじめ預金という担保があるため、さまざまなメリットがあります。

万が一、債務者が返済できない場合も金融機関は預金から回収が可能で、リスクが少なくなります。

通常、消費者金融や銀行からお金を借りる際はローンの申し込みを行い、審査への通過が必要です。

しかし、総合口座の自動貸付は申し込みが不要で、ローンを組むのに抵抗がある人にも向いています。

ここでは、メリットについて1つずつ解説していきます。

一般的なカードローンに比べて低金利でお金を借りられる

預金担保貸付は、大手消費者金融や銀行などのカードローンに比べて、低金利でお金を借りられます。

カードローンは個人向けの融資サービスであり、担保なしで融資が可能です。

資金使途が自由で、限度額の範囲内であれば何度でも繰り返し利用できます。

大手消費者金融のカードローンも、預金担保貸付と同様に最短で即日に融資を受けられるため、急ぎでお金が必要な人に向いています。

しかし、借入利率は大手消費者金融のカードローンで最大年18.0%前後、銀行のカードローンは最大年15.0%前後です。

定期預金担保貸付は預入時の約定利率に0.5%加えた利率が相場であり、多くの場合年1.0%以下が適用されます。

借入利率は市場金利によって多少変動しますが、一般的なカードローンと比べて大幅に金利が低いのが特徴です。

短期間の借り入れであればさらに利息額が少なくなるため、一時的な資金不足を解消するのに役立ちます。

審査の通過が容易または審査なしで融資を受けられる

預金担保貸付は金融機関のリスクが少ないため、審査の通過が容易または審査なしで融資を受けられます。

預金の種類や残高、借入希望額の確認などが行われますが、他のローンほど返済能力が重視されないのが特徴です。

審査時間が短く、総合口座の自動貸付は申し込みが不要でATMからすぐに出金できます。

公共料金やクレジットカードの口座引き落としで残高が不足している場合は、自動的に不足分を融資して支払われます。

通常のローンは申し込みの際に書類の提出や在籍確認が必要となる場合があり、特に低金利の貸付は融資が実行されるまでに時間がかかる傾向です。

預金担保貸付は最短で即日に融資を受けられるため、急な資金不足にも対応できます。

クレジットカードや他のローンの申し込みに影響を与えない

預金担保貸付は信用情報に記録されず、クレジットカードや他のローンの申し込みに影響を与えずに借り入れができます。

信用情報とは、クレジットカードやローンの申し込みや契約内容など客観的な取引事実を表す個人情報のことです。

クレジットカードやローンを利用する際は、信用情報に申し込みや契約の履歴が記録されます。

審査では個人の信用情報が照会されるため、複数の申し込みや多額の借り入れは審査に不利となる場合があるでしょう。

他にも、過去に支払いの延滞や滞納がある人、ローンの審査に落ちてしまった人は新たな審査への通過が難しくなります。

預金担保貸付は信用情報に影響しないため、クレジットカードやローンに申し込む予定がある人、信用情報に自信がない人にも向いています。

借入金の使い道が自由でさまざまなな資金として活用できる

借入金の使い道は基本的に自由であり、生活費や教育費などのさまざまな資金として活用できます。

目的別ローンは資金使途が限定されており、申し込みの際に金額が確認できる書類の提出が必要です。

例えばマイカーローンは、本人確認書類や収入証明書の他に自動車の見積書や契約書の提出が求められます。

それに対して、総合口座の自動貸付は書類などを提出する必要がなく、対象の預金がある人は自動的に借り入れが可能です。

ただし、預金担保貸付には今回紹介したようなメリットだけでなく、デメリットも存在します。

借入額や担保となる預金に関して制限を受けるデメリットもある

預金担保貸付には、借入額や担保となる預金に関して制限を受けるというデメリットがあります。

そもそも、借り入れができるのは対象の預金がある人に限られており、総合口座を開設していても定期預金がなければお金を借りられません。

低金利であっても貸付利息が発生し、預金の満期時に受け取る利息よりも支払う利息のほうが高くなる恐れがあります。

借入期間が長くなるほど利息の負担も大きくなるため、計画的に利用するのが大切です。

ここからは、預金担保貸付のデメリットについて詳しく解説します。

借入上限額が制限されて必要な金額を借りられない恐れがある

預金担保貸付は、借入上限額が預金残高によって制限されるため、必要な金額を借りられない恐れがあります。

定期預金を担保とする場合の借入上限額は、預金残高の90%または金融機関が定める上限額のいずれか低い金額です。

例えば、定期預金の残高が100万円の場合、借入上限額は90万円となります。

金融機関が設定している上限額は、200万円〜300万円が一般的です。

定期預金の金額が少ないと借りられる金額も少なくなるため、自分が必要な金額に足りない可能性があります。

資金が足りない場合は、他の融資方法を検討する必要があり、低金利や審査なしの借り入れは難しいでしょう。

定期預金担保貸付を利用している間は、原則として定期預金を解約できません。

知らない間に借入額が膨らみ預金が相殺される恐れがある

総合口座で自動的に貸付が行われる定期預金担保貸付は、知らない間に借入額が膨らみ、期日までに返済できないと預金が相殺される恐れがあります。

自動貸付はお金を借りているという自覚が薄れてしまい、預金口座からお金を下ろす感覚で借入額が増えてしまう人もいるでしょう。

返済期日は、定期預金の満期日または金融機関が定める期日のいずれか早い日付となります。

金融機関が定める返済期間は1年〜2年が一般的であり、期限内に返済が終わらない場合は定期預金が相殺されます。

返済は総合口座への入金によって自動的に行われますが、残高不足などで延滞しないように管理が必要です。

定期預金が相殺されてしまうと、満期時に受け取れるはずの利子分も受け取れなくなります。

預金担保貸付の具体的な利用場面を3つの事例を挙げて紹介

預金担保貸付はさまざまな場面で利用できますが、ここでは具体的な利用場面を以下の3つ紹介します。

- 急な医療費や教育費を補う

- 定年退職後の生活資金にあてる

- 小規模事業者の資金調達に活用する

預金担保貸付は原則として資金使途が自由となっており、さまざまな場面に対応が可能です。

最短で即日に低金利でお金を借りられる方法であり、一時的な資金不足を補う手段として役立ちます。

総合口座からの借り入れは、ATMでお金を下ろしているように見えるため、周囲の人に借り入れを知られたくない人にも有効です。

ローンを組むのに抵抗がある人、消費者金融を利用したくない人の資金調達方法として利用できます。

急な医療費や教育費が必要になった場合に不足分を補える

預金担保貸付は迅速にお金を借りられるため、急な医療費や教育費が必要になった場合に不足分を補えます。

医療保険に請求手続きを行った場合、保険金や給付金が支給されるまでの期間は5営業日程度です。

ただし、入院費用は退院後に請求手続きを行うのが一般的であり、診察や薬にかかる費用は患者が当日に支払う必要があります。

予想外の事故やけが、病気の場合は資金を準備しておらず、一時的に所持金が足りなくなる場合もあるでしょう。

教育費はある程度予定は立てられますが、他の出費と重なって支払いが厳しくなる可能性も考えられます。

例えば、入学金は合格発表から1〜2週間以内に納付する必要があり、期限内に支払わないと入学資格を失ってしまいます。

金融機関に定期預金や積立預金がある人は、預金担保貸付で迅速な借り入れが可能です。

退職金を預金として預け入れて一時的な生活費にあてる

退職金を金融機関に預金として預け入れた場合は預金担保貸付を利用できるため、一時的な生活費にあてられます。

原則として退職金は担保提供が禁止されていますが、預金として預け入れた場合は担保としてお金を借りられます。

金融機関では退職金専用の金融商品を提供しており、通常よりも利率が高いのが特徴です。

退職金を定期預金として預け入れ、一時的に資金が足りない場合は解約せずに融資を受けられます。

定期預金担保貸付の借入上限額は預金残高によって制限されますが、退職金は高額な場合も多く、まとまった金額の借り入れが見込めるでしょう。

小規模事業者が金融機関から資金調達する手段に活用できる

小規模事業者にとって預金の預け入れは信用力を高め、金融機関から資金調達する手段として活用できます。

実績が少ない小規模事業者は融資を受けるのが難しく、資金繰りに苦労する可能性があります。

預金担保貸付は金融機関にとってリスクが少なく、他の融資方法に比べて審査への通過が容易です。

低金利で迅速な融資が可能となり、支払い期日が迫っている場合や急な資金不足に陥った場合に役立ちます。

返済実績が取引履歴として記録され、将来別の融資を受ける際の審査に有利に働く可能性もあるでしょう。

金融機関によって事業性資金は対象外となる可能性があるため、利用前にサービス内容を確認するのが大切です。

総合口座の自動貸付を利用する手順と返済方法を詳しく解説

ここでは、預金担保貸付の中でも広く普及している総合口座の自動貸付を利用する手順や返済方法を、詳しく解説します。

最初に、定期預金や積立預金など預金担保貸付の対象となる預金があり、預け入れている金融機関が預金担保貸付に対応しているかを確認します。

総合口座の定期預金担保貸付を利用する手順は、以下の通りです。

- 定期預金の残高や満期日を確認する

- 定期預金の90%以下または金融機関の上限額以下で借入希望額を決める

- ATMやインターネットバンキングで総合口座から出金する

- 普通預金の残高を確認する

例えば、普通預金の残高が5万円で50万円の定期預金がある場合、自動貸付を利用して最高50万円まで出金できます。

ATMから出金する場合は、キャッシュカードを使って借り入れします。

インターネットバンキングは、金融機関の公式サイトやアプリで操作が可能です。

通常の出金と同様に普通預金からお金を下ろすと、普通預金の残高から不足している額の借り入れが行われます。

返済方法は、普通預金への入金です。

借入後は普通預金の残高がマイナスで表示されており、入金が自動的に返済にあてられます。

総合口座の自動貸付を利用した場合の利息は、貸越利息として毎年2月と8月の普通預金の利息決算日に引き落とされます。

ゆうちょ銀行と3大メガバンクの預金担保貸付サービスを紹介

ゆうちょ銀行と3大メガバンクの預金担保貸付サービスは、以下のとおりです。

| 金融機関 | ゆうちょ銀行 | 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 |

|---|---|---|---|---|

| 借入上限額 | 預金合計額の90%または300万円のいずれか少ない額 | 預金合計額の90%または200万円以下のいずれか少ない額 | 預金合計額の90%または200万円以下のいずれか少ない額 | 預金合計額の90%または200万円以下のいずれか少ない額 |

| 対象の預金 | 担保定額貯金、担保定期貯金 | 期日指定定期預金、スーパー定期、スーパー定期300、大口定期 | スーパー定期、大口定期、SMBC積立定期預金 | みずほスーパー定期、みずほ大口定期預金、みずほ期日指定定期預金、みずほ積立定期預金 |

| 借入利率 | ・担保定額貯金は約定利率+0.25% ・担保定期貯金は約定利率+0.5% | 定期預金の約定利率+0.5% | 定期預金の約定利率+0.5% | 定期預金の約定利率+0.5% |

| 返済方法 | 通常貯金への入金 | 総合口座の普通預金への入金 | 総合口座の普通預金への入金 | 総合口座の普通預金への入金 |

上記以外にも金融機関では、定期預金や積立預金を担保としたサービスを提供しています。

金融機関によって特徴が異なるため、ここからはそれぞれの特徴について解説します。

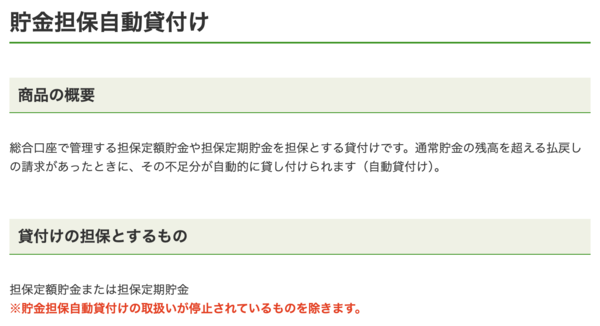

ゆうちょ銀行には自動で融資を受けられる方法が2種類ある

ゆうちょ銀行では、貯金担保自動貸付けまたは口座貸越サービスで自動的に融資を受けられます。

貯金担保自動貸付けの対象となるのは、担保定額貯金と担保定期貯金です。

担保定額貯金は総合口座に預け入れる預金で、1口あたりの金額は以下の8種類があります。

- 1,000円

- 5,000円

- 1万円

- 5万円

- 10万円

- 50万円

- 100万円

- 300万円

担保定期貯金は総合口座に預け入れる定期預金であり、1,000円以上1,000円単位で自由に金額を決められます。

借入上限額は、3大メガバンクよりも100万円高く、最高300万円です。

借入期間は借入日から2年間または貯金の満期日までとなりますが、定期貯金を継続で預け入れている場合は継続して利用できます。

以下は、ゆうちょ銀行の貯金担保自動貸付けの概要です。

| 商品名 | 貯金担保自動貸付け |

|---|---|

| 借入上限額 | 預金合計額の90%または300万円のいずれか少ない額 |

| 担保となる預金 | 担保定額貯金、担保定期貯金 |

| 借入利率 | 担保定額貯金は約定利率+0.25%、担保定期貯金は約定利率+0.5% |

ゆうちょ銀行には口座貸越サービスもあり、総合口座の残高が不足した場合にお金を借りられます。

担保なしで新規契約時は30万円まで、最高50万円まで自動的に融資を受けられます。

ただし、利用には申し込みとゆうちょ認証アプリでの本人確認、審査への通過が必要です。

審査が完了するまでに10日程度かかるため、即日の融資は受けられません。

さらに借入利率が年14.0%と預金担保貸付よりも高く、利息の負担が大きくなります。

返済方法は毎月8日に1万円が口座から引き落とされ、ATMや窓口から随時返済ができます。

貯金担保自動貸付けと口座貸越サービスは、普通預金の残高が足りない場合に自動で融資を受けられるため、日頃からゆうちょ銀行を利用している人に便利です。

全国の郵便局やゆうちょ銀行の店舗、ファミリーマートに設置されたATMを使って迅速に融資を受けられます。

ゆうちょ銀行は国内で最もATM台数が多く、2024年3月時点で31,157台が設置されています。

国内最大規模の三菱UFJ銀行でも預金担保貸付を利用できる

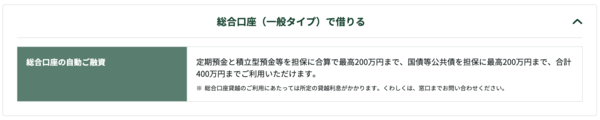

国内最大規模の金融機関である三菱UFJ銀行は、預金担保貸付サービスとして総合口座の自動借り入れを提供しています。

三菱UFJフィナンシャルグループは世界有数の総合金融グループであり、三菱UFJ銀行は、その中核を担う銀行です。

新規で口座を開設する際は基本的に総合口座となり、自動貸付機能が付いています。

普通預金の残高で不足している分は、定期預金を担保に預金合計額の90%または200万円以下の、いずれか少ない額までお金を借りられます。

以下は、三菱UFJ銀行が提供する総合口座の自動借り入れの概要です。

| 商品名 | 総合口座の自動借り入れ |

|---|---|

| 借入上限額 | 預金合計額の90%または200万円以下のいずれか少ない額 |

| 担保となる預金 | 期日指定定期預金、スーパー定期、スーパー定期300、大口定期 |

| 借入利率 | 定期預金の約定利率+0.5% |

参照元:総合口座 – UFJ銀行

口座開設はアプリを使用すると約10分で手続きが完了し、最短で当日から利用できます。

三菱UFJ銀行のアプリは国内の金融機関の中でも利用者数が多く、2025年5月の発表によると利用者数は1,000万人を突破しました。

参照元:MUFGリテール戦略の進捗と今後の方向性について – 株式会社三菱UFJフィナンシャル・グループ

アプリやインターネットバンキングの三菱UFJダイレクトから残高照会が可能なため、三菱UFJ銀行に定期預金がある人は利用を検討しましょう。

三井住友銀行は債券の担保と合計で400万円まで借り入れできる

三井住友銀行は預金だけでなく、債権を担保として合計400万円までお金を借りられます。

三井住友銀行で国債や地方債、政府保証債などの有価証券を購入した人は、高額な借り入れができる可能性があるでしょう。

定期預金と債権を担保とした貸付の上限額は、それぞれ200万円が上限となります。

以下は、三井住友銀行が提供する総合口座の自動融資の概要です。

| 商品名 | 総合口座の自動融資 |

|---|---|

| 借入上限額 | 預金合計額の90%または200万円以下のいずれか少ない額(債券を担保とする借り入れと合計で400万円まで) |

| 担保となる預金 | スーパー定期、大口定期、SMBC積立定期預金 |

| 借入利率 | 定期預金の約定利率+0.5% |

参照元:総合口座 – 三井住友銀行

債権を担保とする貸付は、総合口座を債権の保護預り兼振替決済口座に設定した場合に利用できます。

債権の種類ごとの借入上限額は、以下のとおりです。

| 債権の種類 | 借入上限額 |

|---|---|

| 利付債 | 額面の合計金額の80% |

| 割引国債 | 額面の合計金額の60% |

参照元:商品説明書 – 三井住友銀行

借入額は利付債と割引国債の合計で200万円までとなり、担保の対象が複数ある場合は貸越利率の低い順から設定されます。

取引状況は、インターネットバンキングのSMBCダイレクトやアプリから確認が可能です。

三井住友銀行の本支店と三菱UFJ銀行の店舗外にあるATMは、毎月25日と26日に時間外手数料が無料となります。

早朝や夜間の手数料が無料のため、時間帯を気にせずにATMから借り入れができるでしょう。

三井住友銀行で定期預金をしている人や国債を保有している人は、最高400万円の預金担保貸付サービスを利用できます。

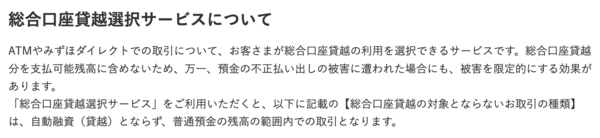

みずほ銀行は当座貸越を利用できる設定にしておく必要がある

みずほ銀行は当座貸越サービスの利用を選択できるため、自動で融資を受けるには当座貸越を利用できる設定にしておく必要があります。

原則、利用できる設定になっており、既に総合口座を持っている人は申し込みが不要です。

総合口座貸越選択サービスに申し込んでいる人は当座貸越を利用しない設定となり、普通預金の残高を超える出金はできません。

参照元:よくあるご質問 – みずほ銀行

既にサービスに申し込んでいる人がお金を借りたい場合は、解除手続きを行います。

解除手続きは店頭で総合口座取引変更申込書の記入が必要ですが、みずほ銀行はすべての都道府県に店舗があります。

参照元:口座開設 – みずほ銀行

以下は、みずほ銀行の当座貸越サービスの概要です。

| 商品名 | 総合口座当座貸越 |

|---|---|

| 借入上限額 | 預金合計額の90%または200万円以下のいずれか少ない額 |

| 担保となる預金 | みずほスーパー定期、みずほ大口定期預金、みずほ期日指定定期預金、みずほ積立定期預金 |

| 借入利率 | 定期預金の約定利率+0.5% |

定期預金の残高や満期日は、インターネットバンキングのみずほダイレクトで確認できます。

今回紹介した以外にも、多くの金融機関で預金担保貸付サービスが提供されているため、預金がある人は利用を検討してみましょう。

預金担保貸付は預金を担保として低金利で迅速な融資を受けられる

預金担保貸付は預金を担保として低金利で迅速な融資を受けられるため、一時的な資金不足の解消に役立ちます。

金融機関に口座を持ち、定期預金などの預金を預けている人であれば利用できます。

審査の通過が容易で、信用情報に影響を与えないのも特徴です。

総合口座の自動貸付は申し込みが不要となっており、借入上限額の範囲内であればすぐにお金を引き出せます。

しかし、借入上限額は預金残高の90%となり、利用している間は原則として定期預金の解約ができないというデメリットもあります。

返済期日までに返済が行われないと、預金が相殺される恐れがあるため、管理が大切です。

金融機関に対象の預金がある人は、預金担保貸付を資金調達に活用しましょう。